Essencial para o nosso desenvolvimento: Estado forte, recursos e empresas estratégicas sob controle do Estado, pesados investimentos em áreas socias e rigoroso controle de capitais.

http://www.cartamaior.com.br/

http://www.cartamaior.com.br/

Terça-Feira, 01 de Fevereiro de 2011

Manifesto de economistas defende controle de capital

Manifesto de economistas defende controle de capital

Redação

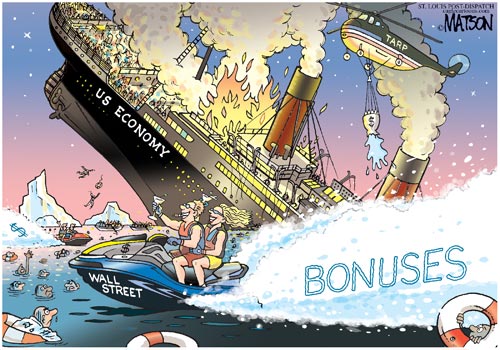

Um grupo de economistas dos Estados Unidos e de outros países enviaram um manifesto à secretária de Estado, Hillary Clinton, ao secretário do Tesouro dos EUA, Timothy Geithner, e ao embaixador Ron Kirk, do Escritório de Comércio dos EUA, defendendo a adoção de mecanismos de controle de capitais especulativos como instrumento para enfrentar a crise financeira global.

O texto do manifesto é o seguinte:

Nós, economistas abaixo assinados, escrevemos para alertar-vos a respeito de importantes novos desenvolvimentos na literatura econômica relativos a regulações financeiras prudentes e para expressar preocupação especial no que concerne ao quanto o controle de capitais é restrito nos tratados comerciais e de investimentos firmados pelos EUA com outros países.

Pesquisa renomada recentemente publicada pelo Bureau Nacional de Pesquisa Econômica, pelo FMI e em outros lugares chegaram à conclusão de que o estabelecimento de limites no influxo de capitais de curto prazo em nações em desenvolvimento pode estancar o desenvolvimento de bolhas de ativos e a supervalorização de moedas, e geralmente garante às nações mais autonomia nas suas políticas monetárias.

Dada a severidade da crise financeira global e sua extensão, as nações precisarão de todas as ferramentas possíveis que estiverem ao seu alcance para evitar e mitigar a crise financeira. A regulação de capitais decerto não é panaceia, mas essas novas pesquisas apontam para um consenso progressivo quanto a que técnicas de controle de capitais devam ser incluídas dentre as “medidas macro-prudenciais cuidadosamente desenhadas" apoiadas pelos líderes do G-20 na Cúpula de Seoul.

Na verdade, nos últimos meses um número de países, da Tailândia ao Brasil, tem respondido ao surto de fluxo de capital volátil adotando várias formas de regulação de capitais.

Nós também escrevemos para expressar nossa preocupação com o fato de que muitos dos acordos dos EUA de livre mercado e dos acordos bilaterais de investimento contém dispositivos que limitam estritamente a capacidade de nossos parceiros comerciais de desenvolverem controle de capitais. Os dispositivos que concernem à “transferência de capital” desses acordos requerem que os governos permitam todas as transferências relativas a investimentos cobertos pelos acordos sejam feitas “livremente e sem atraso, para dentro ou para fora de seu território”.

Sob esses acordos, investidores privados estrangeiros tem o poder de efetivamente processar governos em tribunais internacionais, alegando violações desses dispositivos. Um acordo pouco recente dos EUA pôs limites ao montante de prejuízos que investidores estrangeiros podem receber como compensações por algumas medidas de controle de capitais e requer um período de quarentena antes que os investidores possam protocolar suas reclamações. No entanto, essas pequenas reformas não vão longe o suficiente para assegurar que os governantes tenham a prerrogativa de usar essas ferramentas políticas. Os acordos de comércio e investimentos de outras grandes nações exportadoras permitem mais flexibilidade.

Nós recomendamos que os futuros Acordos de Livre Comércio e Tratados Bilaterais de Investimentos permitam aos governos desenvolver controles de capital sem se sujeitarem às contestações dos investidores, como parte de um conjunto mais amplo de opções políticas voltadas a impedir e mitigar crises financeiras.

Atenciosamente,

1. Ricardo Hausmann, Diretor do Harvard University Center for International Development

2. Dani Rodrik, Rafiq Hariri Professor do International Political Economy, John F. Kennedy School of Government, Harvard University

3. Joseph Stiglitz, Professor Universitário, Columbia University, Nobel laureate

4. Arvind Subramanian, Senior Fellow, Peterson Institute for International Economics, and Senior Fellow, Center for Global Development

*

*

*114. David Zalewski, Professor of Finance, Providence College

115. Silverio Zebral, Chief-Economist, Organization of American States (OAS)

Signatários de outros países

1. Absar Alam, Economist, RITES ltd. India, India

2. Derbal Abdelkader, Professor in Economics, Oran University, Algeria

3. Francisco Aguayo, Program Researcher, El Colegio de Mexico, Mexico

4. Gieeta Ahuja, Assistant Professor, Department of Economics, PGDAV(E) College, University of Delhi, India

*

*

*82. Arup Rahee, Executive Director, Lokoj Institute, Bangladesh

83. Indira Rajaraman, Honorary Visiting Professor, Indian Statistical Institute, New Delhi, India

Tradução: Katarina Peixoto

AS MEIAS VERDADES DA ORTODOXIA

A ortodoxia midiática se lambuza com ‘vazamentos' propiciados por círculos "muito próximos da Presidência" - afirma-se - destinados a adestrar a opinião pública para cortes de gastos públicos a caminho. O anúncio está no forno e deve sair até meados de fevereiro. "Será forte', salivam uns; "já está perto de R$ 40 bi", aplaudem outros; "pode chegar a R$ 50 bi", exultam os ventríloquos na tentativa de contagiar o ânimo do enforcado rumo ao cadafalso. À população, sonega-se, todavia, o fundamental: grandezas comparativas indispensáveis a uma avaliação criteriosa da pertinência desse ou daquele corte. Por exemplo, o que pensaria a opinião pública se lhe facultassem saber que a conta dos juros pagos pelo Estado brasileiro aos rentistas, detentores da dívida pública, somou a estonteante cifra de R$ 195,369 bilhões no ano passado - os maiores gastos com juros da história do país, uma elevação de 14,24% sobre o ano anterior?Trata-se de um valor três vezes maior que a soma dos investimentos públicos previstos no orçamento deste ano (R$ 63,5 bi), e cuja plena execução é tida como inviável pelos mãos de tesoura de sempre.‘Na área técnica', informa o jornal Valor, ‘a avaliação é que, sem restringir os investimentos do PAC, os cortes dificilmente passariam de R$ 30 bilhões. Esse valor seria insuficiente para cumprir a meta de superávit primário (economia de recursos públicos para pagar juros), fixada em 3% do PIB este ano". O raciocínio ortodoxo diz que as pressões inflacionárias decorrentes da manutenção dos investimentos públicos (estamos falando de investimento, não corte de despesas inconseqüentes) forçariam novas altas dos juros, atraindo capitais especulativos com a inevitável valorização do Real e asfixia das exportações. A opção de enfrentar esse dilema com medidas como controle de capitais - leia manifesto de economistas nesta pág - não cabe no repertório das meias-verdades ortodoxas. Sobra, assim, cortar ou morrer sob um tsunami de importações baratas, capaz de desbaratar a industrialização brasileira. O mesmo ardil das meias-verdades explica a rigidez na definição do novo salário mínimo em R$ 545,00. Um aumento adicional de R$ 5, soletra o dispositivo ortodoxo, teria um impacto de R$ 1 bilhão a R$ 1,5 bilhão nas contas públicas em 2011, por conta do gasto com aposentados. De fato. Omite-se, porém, de novo, a referência incômoda às meias-verdades: essa despesa representa um valor cento e nove vezes menor que o destinado ao pagamento de juros em 2010.

Sexta-Feira, 21 de Janeiro de 2011

Paulo Kliass

Dessa vez, a decisão demorou mais do que o normal para ser divulgada oficialmente. Após o final da primeira reunião do Comitê de Política Monetária (COPOM) sob o mandato da Presidenta Dilma, a assessoria de comunicação do BC divulgou uma lacônica Nota à Imprensa somente às 20:17 hs da quarta-feira, 19 de janeiro de 2011. O resumo do resultado de dois longos dias de reunião não passou de três linhas:

“O Copom decidiu, por unanimidade, elevar a taxa Selic para 11,25% a.a., sem viés, dando início a um processo de ajuste da taxa básica de juros, cujos efeitos, somados aos de ações macroprudenciais, contribuirão para que a inflação convirja para a trajetória de metas.”

Daqui a alguns dias serão divulgados maiores detalhes do debate ocorrido entre os diretores do BC, sob a presidência de Alexandre Tombini. Maso essencial é que a taxa de juros oficial, a nossa Taxa SELIC saiu de 10,75% e subiu para 11,25% ao ano. E com isso o Brasil reafirmou sua liderança absoluta na competição no quesito taxa real de juros, que vem a ser a taxa de juros oficial de cada país deduzida de sua expectativa de inflação para os próximos 12 meses. No nosso caso, então, estamos com uma taxa real em algo em torno de 6% ao ano, enquanto há estudos mostrando que Austrália e África do Sul despontam lá atrás , disputando segundo lugar com menos de 3%.

Essa elevação de “apenas” 0,5% é carregada de forte simbolismo, além dos efeitos macroeconômicos deletérios e inevitáveis. Esses primeiros dias do governo de Dilma Roussef têm sido caracterizados por declarações, praticamente diárias, de seus ministros a respeito da necessidade de austeridade fiscal (leia-se: corte nas despesas orçamentárias). O reajuste do salário mínimo não poderá ficar muito acima dos R$540, tal como previsto no Projeto de Lei enviado pelo Executivo e não se pretende atender à demanda das entidades sindicais de uma remuneração mínima de R$580. O governo não pretende reajustar as faixas de alíquotas do Imposto de Renda – uma forma indireta de recolher mais tributos das pessoas físicas de renda mais baixa. O governo não parece, tampouco, disposto a conceder reajuste real aos aposentados e pensionistas da Previdência Social, isso para não falar na retirada de pauta da extinção do draconiano mecanismo do “fator previdenciário” – isso sim uma verdadeira herança maldita dos tempos do governo de FHC, ainda não revogada.

Pode-se estimar o custo dessa decisão, puramente da ótica fiscal, em torno de R$ 10 bilhões para o ano de 2011, considerando que a taxa SELIC incide sobre o estoque de dívida púbica próximo a R$ 2 trilhões. Mas quando os defensores dessa política monetária irresponsável falam na necessidade urgente de reduzir os gastos públicos, esse tipo de despesa com pagamento de juros não é incluída na conta. Estranho, não é? Já ao tratar dos gastos com programas sociais, a exemplo do Bolsa Família, “ah, não, mas com essas rubricas é necessário um rigor exemplar, para demonstrar que o governo está seriamente comprometido com a austeridade na política fiscal que o momento exige...” e dá-lhe blá-blá-blá !!

Além do aumento da taxa SELIC em si, a decisão é problemática ao deixar antever em suas entrelinhas as perspectivas futuras de como lidar com a política monetária. Há toda uma série de pessoas especializadas em avaliar os desejos dos integrantes do COPOM a partir dos textos que acompanham as decisões do colegiado. Esses verdadeiros intérpretes do oráculo chamam a atenção para o trecho do comunicado do BC, onde se lê que a decisão é vista como “dando início a um processo de ajuste da taxa básica de juros”. Ou seja, ali estaria implícito o recado de que haveria novas altas nas próximas reuniões, até a conclusão desse assim chamado de “processo de ajuste”. Já outros, menos pessimistas, se apegam à expressão “sem viés”, também presente no texto do comunicado, para afirmar que não haveria tendência de novos ajustes restritivos mais à frente. Isso porque, no dicionário do “financês”, o termo mais adequado deveria ser “com viés de alta” para essa hipótese de cenário futuro.

Porém, não era essa a expectativa criada até poucas semanas atrás para esse início do governo de Dilma. Quando era ainda Ministra da Casa Civil, em dezembro de 2008, questionada pela imprensa a respeito de uma decisão do COPOM, que não reduziu a SELIC à época, ela respondeu: “Não comento decisões do BC”. Pode-se imaginar que ela queria dizer que o único a responder por tal ato era o Presidente da República, a quem a Constituição estabelece a atribuição pela nomeação de todos os integrantes do COPOM. E hoje em dia ela é a primeira mandatária do País, não tem como escapar da responsabilidade.

Mais recentemente, logo após de ser conhecido o resultado das eleições presidenciais, o Ministro Mantega declarou, em novembro de 2010, que a Presidenta eleita já havia falado que pretenderia trabalhar com juros menores a partir de sua posse. E acrescentou que “dentro das possibilidades isso acontecerá, no futuro teremos juros menores e atrairemos menos capital (externo) em função dos juros". Como se pode perceber, não é bem isso o que está acontecendo até o momento. Muito pelo contrário, estamos assistindo a um mau começo em termos de opção de política econômica.

Na verdade, o governo parece continuar refém passivo dos interesses do capital financeiro. Desde a divulgação do Relatório de Inflação do BC deixado pelo ex-presidente Henrique Meirelles, sugerindo a elevação da SELIC, que não se ouviu nenhum posicionamento político do núcleo duro do Palácio do Planalto condenando as insinuações de alta de juros e sugerindo alternativas, a exemplo da elevação do depósito compulsório do sistema bancário. Ao permanecer na mais completa postura defensiva, o governo abre espaço para a consolidação da estratégia da ortodoxia, que não consegue enxergar a realidade com outra lente que não seja aquela do setor financeiro

A leitura das páginas de economia dos grandes órgãos de imprensa, durante a semana que antecedeu à reunião do COPOM, parecia falar de um outro País. O assunto era tratado como se houvesse um “consenso” entre os economistas a respeito da necessidade de se aumentar a taxa oficial de juros. Ora, mas de qual consenso se está falando, cara pálida? Sem dúvida a respeito da opinião de alguns profissionais do mercado financeiro, que têm todo interesse na elevação da taxa de juros. E são justamente esses indivíduos, que representam empresas e instituições que obtêm seu elevado faturamento com tal opção de política econômica, os chamados a responder à famosa pesquisa Sensus do BC, onde se busca sondar as tais “expectativas do mercado” a respeito da necessidade de se aumentar ou não a taxa de juros. Trata-se do paradoxo da profecia auto realizada. A instituição que deveria regular e fiscalizar o mercado financeiro, na defesa dos interesses do conjunto do País, pergunta a um uns poucos profissionais que defendem esse modelo o que eles acham que o BC deveria fazer. E aí a decisão de elevação da SELIC nos é repassada como sendo um desejo do “mercado”, como se tal entidade fosse o reflexo dos desejos da maioria da população.

Não por acaso, no dia seguinte à reunião, um dos diários de maior circulação do País comentava que “o desejo da maioria, porém, era que o Banco Central demonstrasse força e elevasse a taxa em 0,75 ponto, para 11,5% ao ano, dando resposta mais enérgica à inflação, cujas projeções sobem desde o final de novembro e ameaçam bater 6% em 2011.” Ou seja, acharam pouco e queriam ainda mais!!

A Presidenta Dilma tem um período de 45 dias até a próxima reunião do COPOM, a realizar-se em 1 e 2 de março. Pode ser mais um momento para ouvir outras avaliações e outras opiniões de economistas, servidores públicos, professores, pesquisadores e profissionais desvinculados da lógica do sistema financeiro. E aí, com certeza, contará com análises e soluções distintas para a política monetária, para fugir um pouco dessa lógica monocórdica de elevação da SELIC e da ameaça do fantasma do retorno da inflação. Caso contrário, continuará fechada nessa perigosa redoma de vidro do pequeno círculo do poder, com assessores que já começam a soltar suas garras e a destilar sugestões que caberiam apenas na boca dos representantes do capital, como essa absurda e perigosa proposta de desoneração da contribuição por parte dos empregadores!!

Apesar do discurso contra o suposto “rombo da Previdência Social”, há indícios de que o Executivo estaria elaborando um Projeto de Lei para reduzir a alíquota de contribuição. Ou seja, recursos para melhorar os valores das aposentadorias não existem. Agora, face ao lobby dos empresários para isenção tributária, aí não há o menor vacilo em atender a tais reivindicações.

Realmente, face às expectativas geradas após a sua eleição quanto à possibilidade de renovação da política econômica, é inegável que estamos diante de um mau começo de governo. Com a palavra e a ação, os representantes do movimento social.

“O Copom decidiu, por unanimidade, elevar a taxa Selic para 11,25% a.a., sem viés, dando início a um processo de ajuste da taxa básica de juros, cujos efeitos, somados aos de ações macroprudenciais, contribuirão para que a inflação convirja para a trajetória de metas.”

Daqui a alguns dias serão divulgados maiores detalhes do debate ocorrido entre os diretores do BC, sob a presidência de Alexandre Tombini. Maso essencial é que a taxa de juros oficial, a nossa Taxa SELIC saiu de 10,75% e subiu para 11,25% ao ano. E com isso o Brasil reafirmou sua liderança absoluta na competição no quesito taxa real de juros, que vem a ser a taxa de juros oficial de cada país deduzida de sua expectativa de inflação para os próximos 12 meses. No nosso caso, então, estamos com uma taxa real em algo em torno de 6% ao ano, enquanto há estudos mostrando que Austrália e África do Sul despontam lá atrás , disputando segundo lugar com menos de 3%.

Essa elevação de “apenas” 0,5% é carregada de forte simbolismo, além dos efeitos macroeconômicos deletérios e inevitáveis. Esses primeiros dias do governo de Dilma Roussef têm sido caracterizados por declarações, praticamente diárias, de seus ministros a respeito da necessidade de austeridade fiscal (leia-se: corte nas despesas orçamentárias). O reajuste do salário mínimo não poderá ficar muito acima dos R$540, tal como previsto no Projeto de Lei enviado pelo Executivo e não se pretende atender à demanda das entidades sindicais de uma remuneração mínima de R$580. O governo não pretende reajustar as faixas de alíquotas do Imposto de Renda – uma forma indireta de recolher mais tributos das pessoas físicas de renda mais baixa. O governo não parece, tampouco, disposto a conceder reajuste real aos aposentados e pensionistas da Previdência Social, isso para não falar na retirada de pauta da extinção do draconiano mecanismo do “fator previdenciário” – isso sim uma verdadeira herança maldita dos tempos do governo de FHC, ainda não revogada.

Pode-se estimar o custo dessa decisão, puramente da ótica fiscal, em torno de R$ 10 bilhões para o ano de 2011, considerando que a taxa SELIC incide sobre o estoque de dívida púbica próximo a R$ 2 trilhões. Mas quando os defensores dessa política monetária irresponsável falam na necessidade urgente de reduzir os gastos públicos, esse tipo de despesa com pagamento de juros não é incluída na conta. Estranho, não é? Já ao tratar dos gastos com programas sociais, a exemplo do Bolsa Família, “ah, não, mas com essas rubricas é necessário um rigor exemplar, para demonstrar que o governo está seriamente comprometido com a austeridade na política fiscal que o momento exige...” e dá-lhe blá-blá-blá !!

Além do aumento da taxa SELIC em si, a decisão é problemática ao deixar antever em suas entrelinhas as perspectivas futuras de como lidar com a política monetária. Há toda uma série de pessoas especializadas em avaliar os desejos dos integrantes do COPOM a partir dos textos que acompanham as decisões do colegiado. Esses verdadeiros intérpretes do oráculo chamam a atenção para o trecho do comunicado do BC, onde se lê que a decisão é vista como “dando início a um processo de ajuste da taxa básica de juros”. Ou seja, ali estaria implícito o recado de que haveria novas altas nas próximas reuniões, até a conclusão desse assim chamado de “processo de ajuste”. Já outros, menos pessimistas, se apegam à expressão “sem viés”, também presente no texto do comunicado, para afirmar que não haveria tendência de novos ajustes restritivos mais à frente. Isso porque, no dicionário do “financês”, o termo mais adequado deveria ser “com viés de alta” para essa hipótese de cenário futuro.

Porém, não era essa a expectativa criada até poucas semanas atrás para esse início do governo de Dilma. Quando era ainda Ministra da Casa Civil, em dezembro de 2008, questionada pela imprensa a respeito de uma decisão do COPOM, que não reduziu a SELIC à época, ela respondeu: “Não comento decisões do BC”. Pode-se imaginar que ela queria dizer que o único a responder por tal ato era o Presidente da República, a quem a Constituição estabelece a atribuição pela nomeação de todos os integrantes do COPOM. E hoje em dia ela é a primeira mandatária do País, não tem como escapar da responsabilidade.

Mais recentemente, logo após de ser conhecido o resultado das eleições presidenciais, o Ministro Mantega declarou, em novembro de 2010, que a Presidenta eleita já havia falado que pretenderia trabalhar com juros menores a partir de sua posse. E acrescentou que “dentro das possibilidades isso acontecerá, no futuro teremos juros menores e atrairemos menos capital (externo) em função dos juros". Como se pode perceber, não é bem isso o que está acontecendo até o momento. Muito pelo contrário, estamos assistindo a um mau começo em termos de opção de política econômica.

Na verdade, o governo parece continuar refém passivo dos interesses do capital financeiro. Desde a divulgação do Relatório de Inflação do BC deixado pelo ex-presidente Henrique Meirelles, sugerindo a elevação da SELIC, que não se ouviu nenhum posicionamento político do núcleo duro do Palácio do Planalto condenando as insinuações de alta de juros e sugerindo alternativas, a exemplo da elevação do depósito compulsório do sistema bancário. Ao permanecer na mais completa postura defensiva, o governo abre espaço para a consolidação da estratégia da ortodoxia, que não consegue enxergar a realidade com outra lente que não seja aquela do setor financeiro

A leitura das páginas de economia dos grandes órgãos de imprensa, durante a semana que antecedeu à reunião do COPOM, parecia falar de um outro País. O assunto era tratado como se houvesse um “consenso” entre os economistas a respeito da necessidade de se aumentar a taxa oficial de juros. Ora, mas de qual consenso se está falando, cara pálida? Sem dúvida a respeito da opinião de alguns profissionais do mercado financeiro, que têm todo interesse na elevação da taxa de juros. E são justamente esses indivíduos, que representam empresas e instituições que obtêm seu elevado faturamento com tal opção de política econômica, os chamados a responder à famosa pesquisa Sensus do BC, onde se busca sondar as tais “expectativas do mercado” a respeito da necessidade de se aumentar ou não a taxa de juros. Trata-se do paradoxo da profecia auto realizada. A instituição que deveria regular e fiscalizar o mercado financeiro, na defesa dos interesses do conjunto do País, pergunta a um uns poucos profissionais que defendem esse modelo o que eles acham que o BC deveria fazer. E aí a decisão de elevação da SELIC nos é repassada como sendo um desejo do “mercado”, como se tal entidade fosse o reflexo dos desejos da maioria da população.

Não por acaso, no dia seguinte à reunião, um dos diários de maior circulação do País comentava que “o desejo da maioria, porém, era que o Banco Central demonstrasse força e elevasse a taxa em 0,75 ponto, para 11,5% ao ano, dando resposta mais enérgica à inflação, cujas projeções sobem desde o final de novembro e ameaçam bater 6% em 2011.” Ou seja, acharam pouco e queriam ainda mais!!

A Presidenta Dilma tem um período de 45 dias até a próxima reunião do COPOM, a realizar-se em 1 e 2 de março. Pode ser mais um momento para ouvir outras avaliações e outras opiniões de economistas, servidores públicos, professores, pesquisadores e profissionais desvinculados da lógica do sistema financeiro. E aí, com certeza, contará com análises e soluções distintas para a política monetária, para fugir um pouco dessa lógica monocórdica de elevação da SELIC e da ameaça do fantasma do retorno da inflação. Caso contrário, continuará fechada nessa perigosa redoma de vidro do pequeno círculo do poder, com assessores que já começam a soltar suas garras e a destilar sugestões que caberiam apenas na boca dos representantes do capital, como essa absurda e perigosa proposta de desoneração da contribuição por parte dos empregadores!!

Apesar do discurso contra o suposto “rombo da Previdência Social”, há indícios de que o Executivo estaria elaborando um Projeto de Lei para reduzir a alíquota de contribuição. Ou seja, recursos para melhorar os valores das aposentadorias não existem. Agora, face ao lobby dos empresários para isenção tributária, aí não há o menor vacilo em atender a tais reivindicações.

Realmente, face às expectativas geradas após a sua eleição quanto à possibilidade de renovação da política econômica, é inegável que estamos diante de um mau começo de governo. Com a palavra e a ação, os representantes do movimento social.

Paulo Kliass é Especialista em Políticas Públicas e Gestão Governamental, carreira do governo federal e doutor em Economia pela Universidade de Paris 10.

Nenhum comentário:

Postar um comentário